Faute d'avoir beaucoup de trimestres, beaucoup de salariés sont contraints de prévoir un départ à la retraite à partir de 67 ans, âge d'annulation de la décote sur la pension de base.

La raison : un départ à la retraite sans avoir validé la durée d'assurance requise prive ses assurés d'une retraite de base calculée à taux plein.

Comment éviter de subir une décote à cause d'un déficit de trimestres ?

Si vous n'avez pas validé la durée d'assurance minimale pour bénéficier d'une retraite à taux plein, une double décote sera appliquée au montant de votre pension.

Corinne a 55 ans. Comme elle née en 1965, elle doit valider 169 trimestres. Elle n'aura validé que 159 trimestres à ses 62 ans au lieu des 169 trimestres requis pour bénéficier d'une retraite calculée au taux plein (à 50 %). Il lui manquera donc 10 trimestres. Elle perçoit un Salaire Annuel Moyen Brut (SAMB) de 30 000 €.

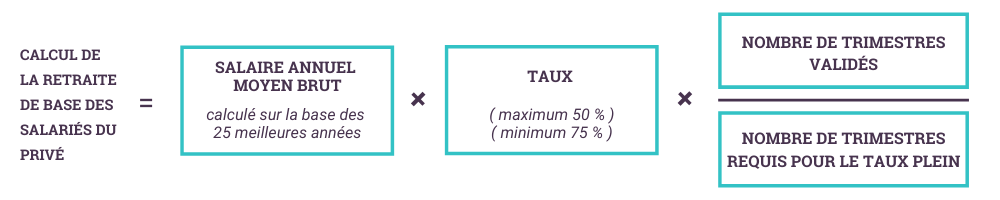

Sa décote sera calculée de la manière suivante :

A noter : la décote est calculée sur un maximum de 20 trimestres manquants.

Le taux de décote ne peut être inférieur à 37,5 %.Pour 20, 30 ou 40 trimestres manquants le taux de la pension sera donc toujours fixé au minimum à 37,5 %.

Pour éviter de subir un abattement sur votre taux de liquidation, ou dit autrement, pour bénéficier d'une retraite calculée au taux plein de 50 %, vous pouvez attendre l'âge d'annulation de la décote, fixé à 67 ans.

Peu importe le nombre de trimestres manquants, à cet âge le taux de liquidation ne pourra pas être inférieur à 50 %. Cependant, vous pouvez risquer de subir une minoration compte tenu de votre durée d'assurance (d/D).

Thierry n'a pas validé le nombre de trimestres requis à 67 ans et perçoit un SAMB de 32 000 €. La décote applicable au taux de la pension est donc annulée à partir de 67 ans. Cependant, une autre forme de décote subsiste, celle liée à la durée de cotisation.

16 000 € x (159 / 169) = 15 036 € soit 1 253 € par mois.

Malgré l'annulation du taux de décote à 67 ans, Thierry perdrait 80 € en raison de son manque de trimestres dans la durée.

Afin d'éviter une perte sèche sur le montant de votre pension, vous avez la possibilité d'effectuer un rachat de trimestres.

Dans certains cas, il peut être avantageux de racheter des trimestres pour bénéficier du taux plein et ainsi éviter de subir une décote (ou tout au moins la réduire).

En pratique, vous pouvez racheter, dans la limite de 12 trimestres maximum, soit :

Vous pouvez aussi bénéficier d'une aide de votre employeur dans ce cadre-là. Demandez-lui si vous pouvez utiliser votre compte épargne-temps ou bénéficier d'un éventuel abondement de sa part (via le versement d'une prime par exemple).

Mais attention ! Pour estimer si le rachat de trimestres (ou de points Agirc-Arrco) est une bonne option pour vous, pensez à bien calculer le montant de l'opération.

"La retraite progressive est un dispositif d'aménagement de fin de carrière. Ce dispositif vous permet de percevoir une partie de vos retraites (de base et complémentaire) tout en exerçant une ou plusieurs activités à temps partiel. La retraite que vous percevez pendant cette période est recalculée lors de votre départ définitif à la retraite".

Vous êtes en fin de carrière et réalisez soudainement qu'il vous manquera des trimestres pour un départ à la retraite ?

La retraite progressive peut vous permettre de valider de précieux trimestres et préparer doucement votre départ à la retraite.

Pour profiter du dispositif, vous devez :

Le calcul de la retraite se complexifie en cas de déficit de trimestres validés et de la décote qui en découle. Il est alors intéressant de calculer votre retraite à différents âges de départ pour savoir dans quel scénario vous pourrez limiter l'effet de la décote.

Pour cela, calculez votre future pension à l'euro près sur simul-retraite.fr. Vous pourrez estimer le montant selon différents âges de départ, sur la base des informations reportées sur votre relevé de carrière tous régimes confondus : le Relevé Individuel de Situation (RIS).

Ou faites confiance à l'expertise d'un consultant qui se chargera pour vous de récupérer votre Relevé Individuel de Situation (RIS) et de calculer votre future pension : découvrez l'offre Confort.

Découvrez comment utiliser notre simulateur retraite en quelques étapes grâce à un tutoriel vidéo

[ À LIRE AUSSI ]

6 statistiques éclairantes pour mieux comprendre la retraite en France

À quel âge les français prennent-ils leur retraite ?

Pension de retraite : comment perçoivent les français à la retraite ?

Vous avez une demande ? Ou une remarque au sujet de cet article ? Contactez-nous !

N'hésitez pas à revenir vers nous pour toute question via notre adresse de contact

Ecrit par la rédaction de Simul-retraite.fr