Avec le passage au prélèvement à la source au 1er janvier 2019, l’année fiscale 2018 sera une « année blanche », c’est-à-dire que vos revenus 2018, sauf revenus exceptionnels, ne seront pas imposés. Qui dit année blanche, dit non déductibilité des cotisations ou primes du revenu net global, d’où une certaine réticence des ménages à effectuer des versements sur un PERP en 2018.

Incitation du gouvernement au maintien des versements d’épargne retraite en 2018

Afin d’inciter les français à maintenir leurs efforts d’épargne pour l’année 2018, une mesure a été mise en place. Il a été prévu que le montant déductible en 2019 sera « égal à la moyenne des mêmes cotisations ou primes versées en 2018 et 2019 » lorsque le versement 2018 est à la fois inférieur à celui de 2017 et de 2019.

Les cas de figure sont les suivants :

Déductibilité 10 000 €

Vous n’êtes pas concerné par cette disposition. Il vous suffit de reporter vos versements à 2019 afin de bénéficier pleinement de la déductibilité de vos versements au PERP de vos revenus imposables.

Déductibilité 5 000 €

Dans ce cas, la stratégie qui consiste à reporter et doubler ses versements sur l’année suivante est inopérante du fait de la disposition évoquée plus haut.

>Une moyenne des versements de 2018 et 2019 est effectuée.

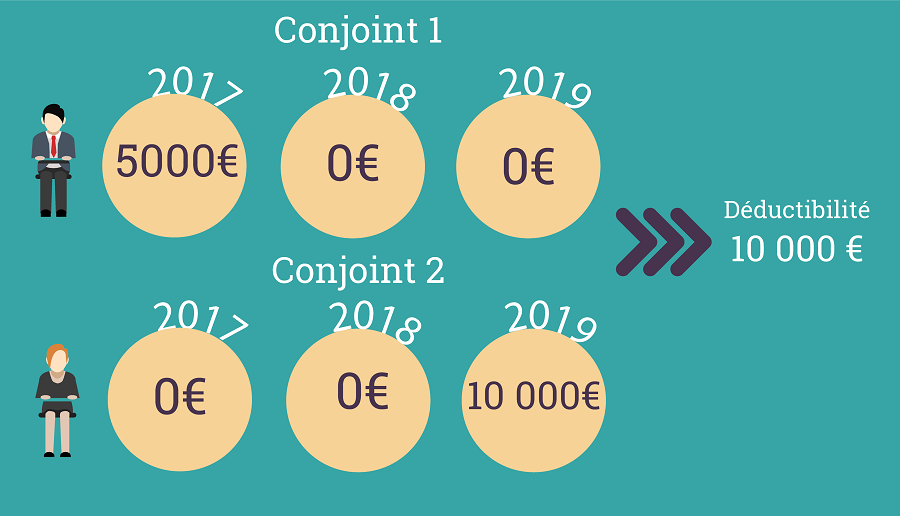

Déductibilité 10 000

Le conjoint 1 est concerné par la disposition évoquée (cas n°2).

Le conjoint 2 qui n’a effectué aucun versement en 2017 se trouve hors champs d’application de la mesure (cas n°1), en conséquence de quoi il bénéficie d’une déductibilité intégrale de ses versements en 2019.

Le foyer bénéficie donc effectivement du plein

effet de la déductibilité fiscale pour un montant total versé identique.

En effet, le BOI PAS 50-20-30 dispose que

« Dans l’hypothèse où plusieurs membres du foyer fiscal ont versé des primes ou cotisations d’épargne retraite concernées, l’application du dispositif s’apprécie au niveau de chaque

membre ».

Cette disposition rend ainsi possible ce schéma d’optimisation entre conjoints afin de bénéficier de la déductibilité fiscale sur l’intégralité des versements effectués en 2019.

A lire également :

Dans quel cas faut-il choisir le taux individualisé ?

Votre Relevé de carrière comporte-t-il des erreurs ou oublis ?

Ecrit par la rédaction de Simul-retraite.fr